德银认为,黄金正面临一个新问题:通胀来源更广泛、更顽固,加上全球央行加息预期升温及实际利率上升,令金价持续承压。当前最大压力来自全球债市同步抛售和ETF需求同比萎缩78%。市场最关注的变量是新美联储主席沃什能否在6月议息会议上软化鹰派立场。

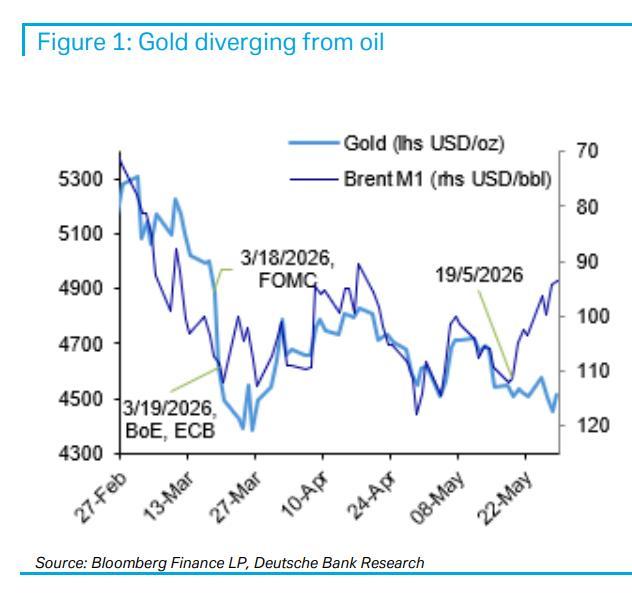

油价下跌本应利好黄金,但这次黄金没有上涨,市场正在消化一个更棘手的新逻辑。5月29日,德意志银行新加坡分行发布贵金属研究报告指出,黄金面临的新问题是通胀驱动因素变得更加多元,而全球货币政策又在同步收紧,这压制了黄金的传统避险逻辑。过去10天,布伦特原油前月合约跌破100美元/桶,但黄金并未跟随油价下跌反弹,反而延续了从5月中旬约4700美元/盎司高位开始的下行趋势。与此同时,ETF和期货市场合计出现约160万金衡盎司的净卖出。

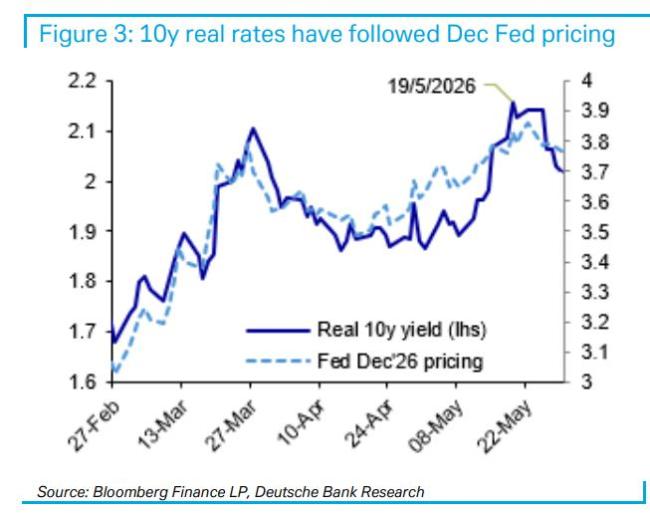

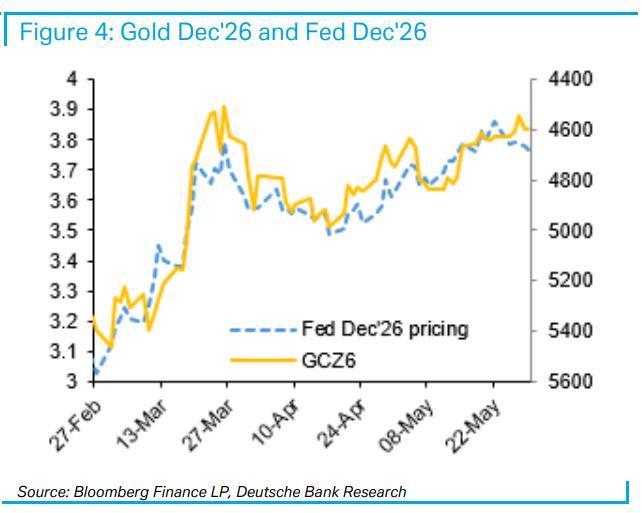

分析师表示,黄金的新问题在于更顽固的通胀与坚持控制通胀的货币政策同时出现。实际利率才是关键变量。美国10年期名义和实际利率与远期原油期货的相关性远高于与近月合约的相关性,说明市场更关注的是“能源价格长期偏高”的可能性,而非短期油价波动。此外,10年期实际收益率与美联储12月议息会议的利率定价高度联动,实际利率上升直接压低黄金的金融公允价值。

今年以来,实际利率已重新定价了48个基点。不应将这一趋势线性外推,因为2022年曾出现过高达270个基点的实际利率重定价,但当时官方黄金需求大幅增加,有效对冲了利率上行的压力。

本轮债市压力并非美国独有。10年期美债收益率突破4.5%后的持续抛售,已严重到被列入5月18日至19日七国集团财长会议的讨论议题。美国、英国、日本三大市场的10年期国债收益率在同一周分别单周上行21、24、23个基点。日本方面,市场担忧日本需要追加预算,随后首相高市早苗表示追加预算不一定需要大规模发债,日本邮政银行CEO也表示将继续增持日本国债,市场情绪有所缓和。英国方面,5月初地方选举工党失利,市场担忧首相斯塔默面临党内挑战,新领导人可能推行财政宽松、扩大债务发行。美国方面,策略师认为一系列冲击已使实际利率过低,难以将通胀压回2%,目前维持做空10年期美债的立场,上行风险目标为4.65%。

近期黄金的困境部分源于美伊战争接近尾声,霍尔木兹海峡商业通行逐步恢复,但战后遗留的通胀压力可能使实际利率维持高位。不过,即将于6月17日至18日首次主持美联储议息会议的新主席凯文·沃什可能带来潜在的利好因素。去年11月,沃什在《华尔街日报》专栏文章中明确表态,支持在缩减美联储资产负债表的同时降低政策利率。如果沃什能够将联邦公开市场委员会的整体立场明显转向,则可能显著改变市场对利率路径的预期,进而提振ETF黄金投资需求。

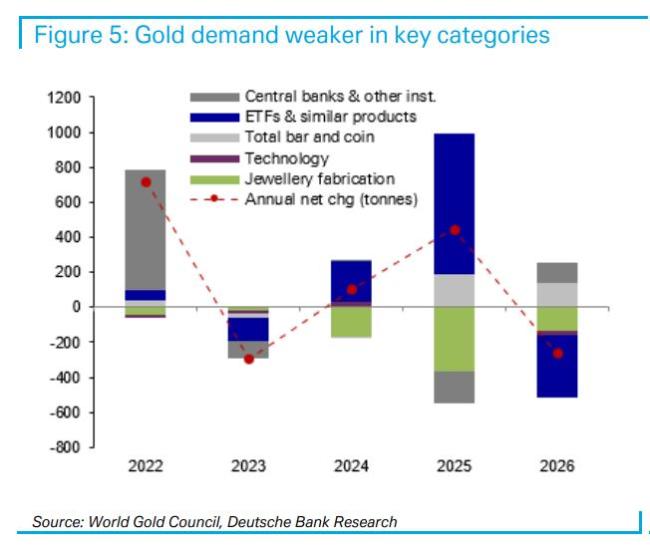

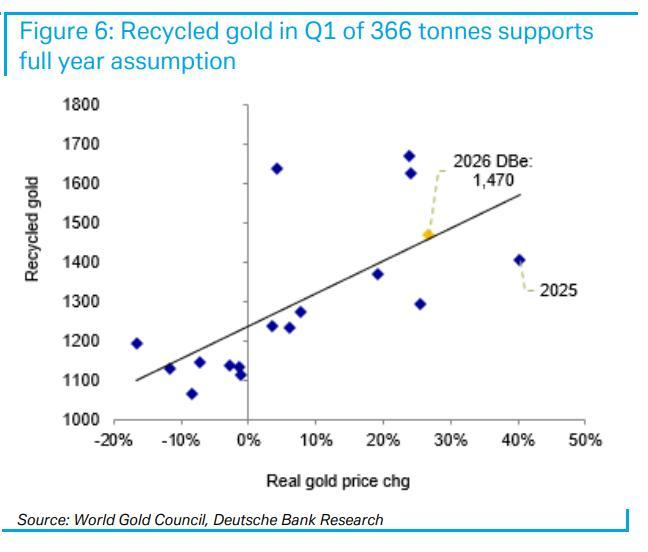

从黄金供需基本面来看,今年的需求格局出现了明显分化。一季度全球央行购金超出预期,金条和金币需求同比增长38%。但ETF需求同比大幅萎缩78%,一季度ETF黄金需求仅62吨。不过,ETF需求疲软不一定意味着金价下跌。供给侧,废金回收是今年最重要的摆动因素,因为它比矿产金对价格的反应更快。一季度废金回收量为366吨,随着精炼和回收产能瓶颈逐步缓解十大线上实盘配资,回收量可能在下半年加速。部分市场的本币贬值也可能推动更多“被迫抛售”,这意味着废金供给存在上行风险,构成金价的潜在压力。

元鼎证券_元鼎证券下载app-欢迎下载官方APP,轻松开启投资体验提示:本文来自互联网,不代表本网站观点。

- 上一篇:国家对出海投资划下红线有何影响 制度型开放迈出重要一步

- 下一篇:没有了

相关文章

相关评论

大盘指数行情走势

热点资讯